Поправки в НК: налогообложение СЭЗ

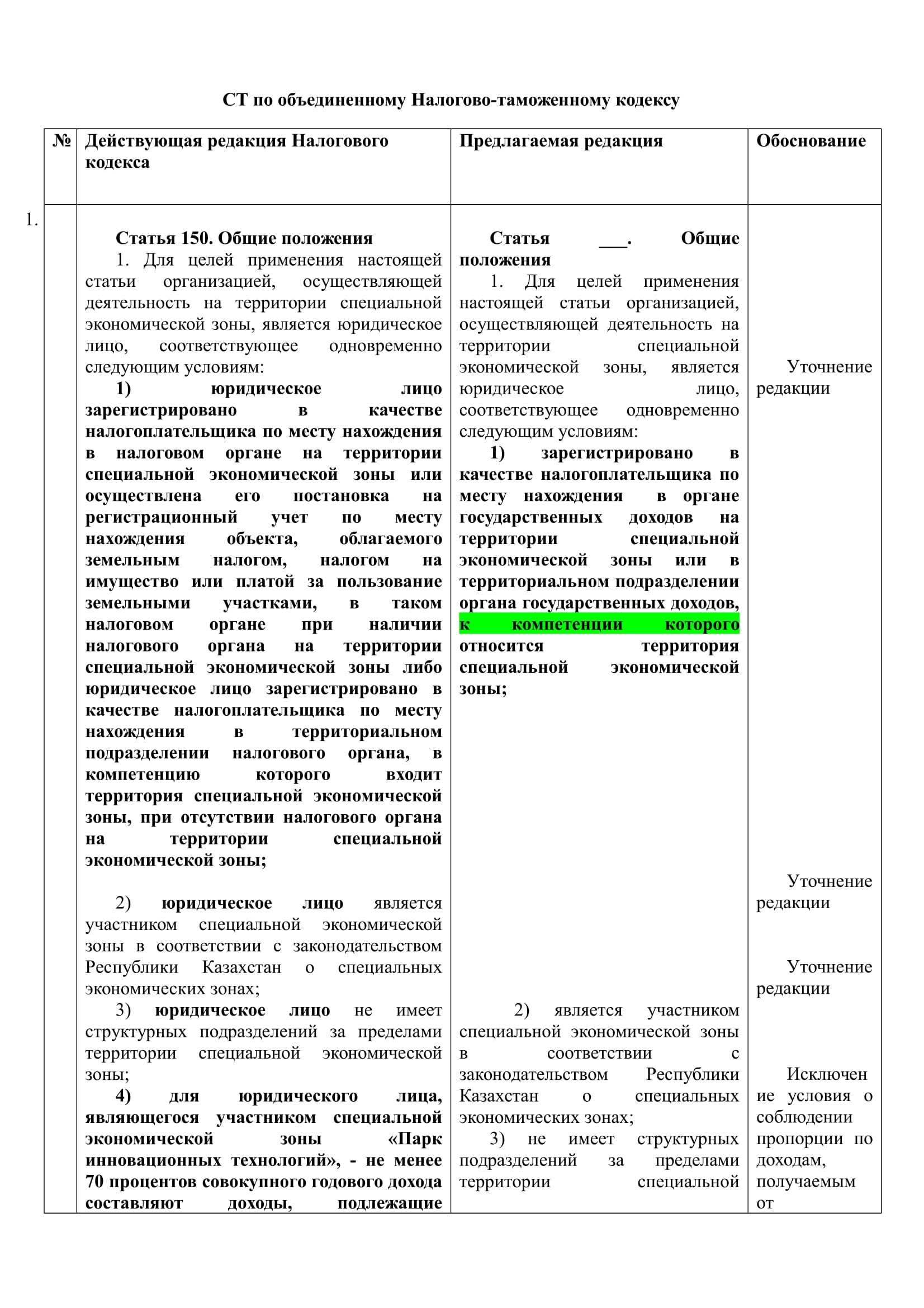

СТ по объединенному Налогово-таможенному кодексу

|

№ п/п |

Действующая редакция Налогового кодекса |

Предлагаемая редакция |

Обоснование |

|

1. |

Статья 150. Общие положения 1. Для целей применения настоящей статьи организацией, осуществляющей деятельность на территории специальной экономической зоны, является юридическое лицо, соответствующее одновременно следующим условиям: 1) юридическое лицо зарегистрировано в качестве налогоплательщика по месту нахождения в налоговом органе на территории специальной экономической зоны или осуществлена его постановка на регистрационный учет по месту нахождения объекта, облагаемого земельным налогом, налогом на имущество или платой за пользование земельными участками, в таком налоговом органе при наличии налогового органа на территории специальной экономической зоны либо юридическое лицо зарегистрировано в качестве налогоплательщика по месту нахождения в территориальном подразделении налогового органа, в компетенцию которого входит территория специальной экономической зоны, при отсутствии налогового органа на территории специальной экономической зоны;

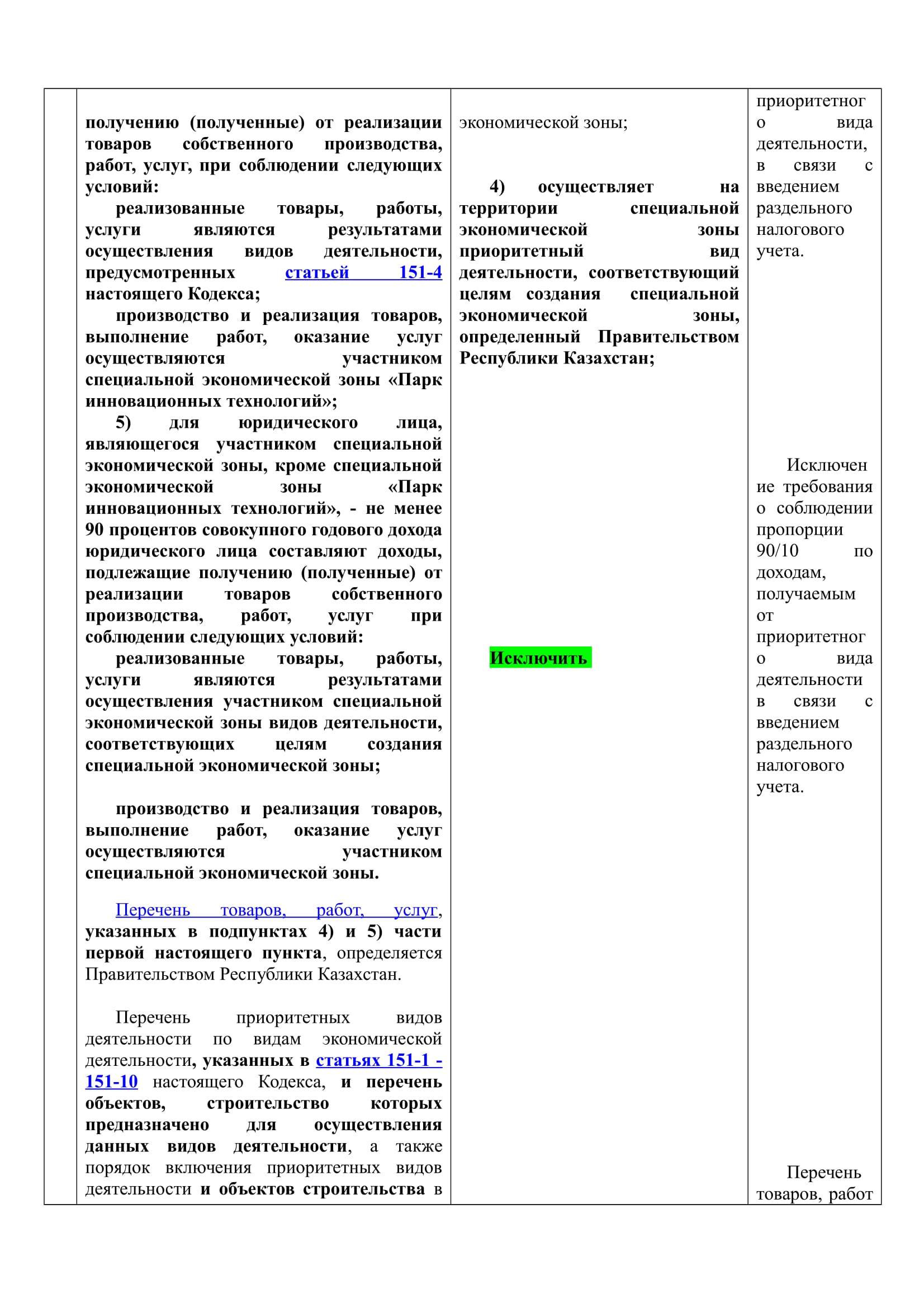

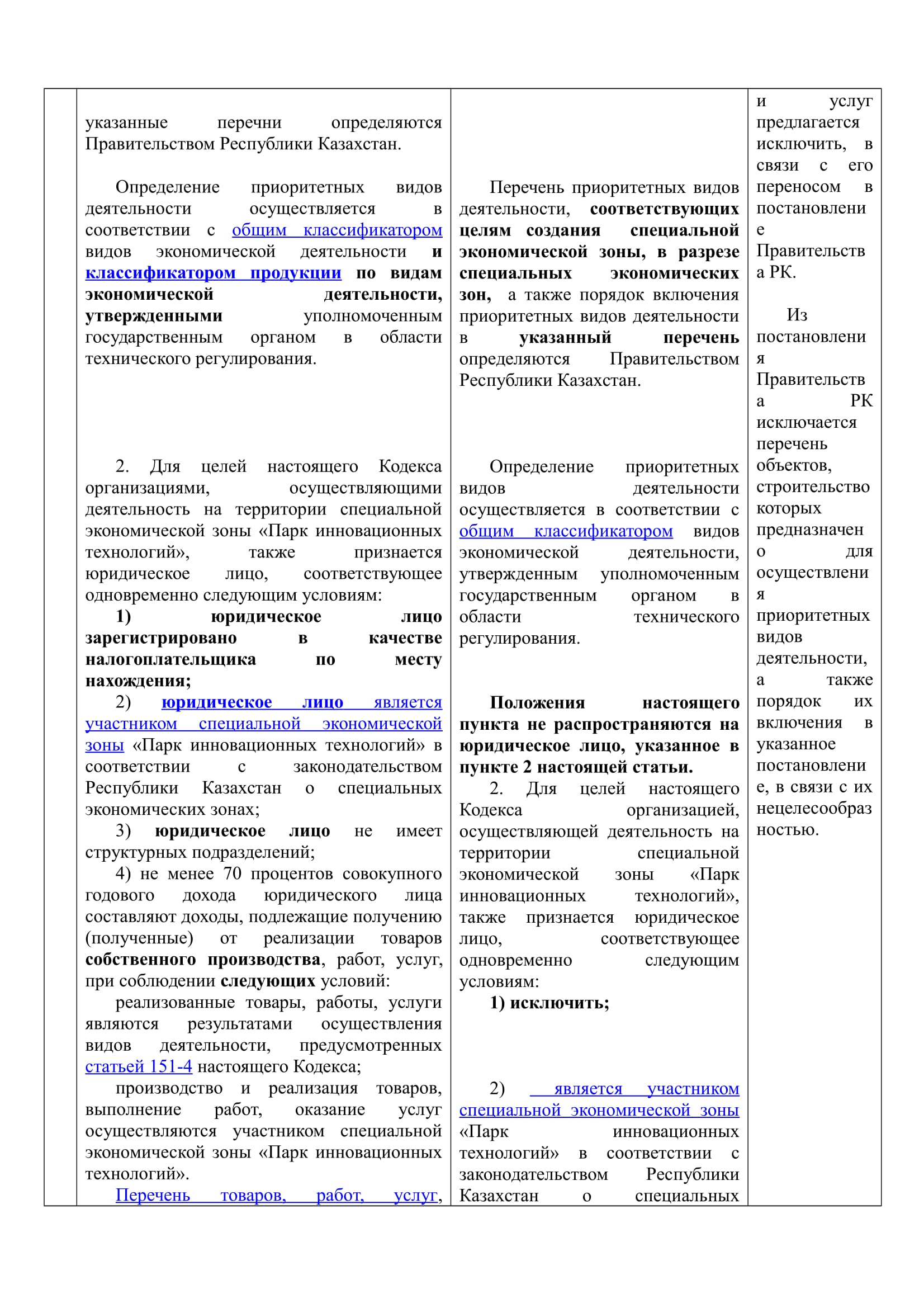

2) юридическое лицо является участником специальной экономической зоны в соответствии с законодательством Республики Казахстан о специальных экономических зонах; 3) юридическое лицо не имеет структурных подразделений за пределами территории специальной экономической зоны; 4) для юридического лица, являющегося участником специальной экономической зоны «Парк инновационных технологий», - не менее 70 процентов совокупного годового дохода составляют доходы, подлежащие получению (полученные) от реализации товаров собственного производства, работ, услуг, при соблюдении следующих условий: реализованные товары, работы, услуги являются результатами осуществления видов деятельности, предусмотренных статьей 151-4 настоящего Кодекса; производство и реализация товаров, выполнение работ, оказание услуг осуществляются участником специальной экономической зоны «Парк инновационных технологий»; 5) для юридического лица, являющегося участником специальной экономической зоны, кроме специальной экономической зоны «Парк инновационных технологий», - не менее 90 процентов совокупного годового дохода юридического лица составляют доходы, подлежащие получению (полученные) от реализации товаров собственного производства, работ, услуг при соблюдении следующих условий: реализованные товары, работы, услуги являются результатами осуществления участником специальной экономической зоны видов деятельности, соответствующих целям создания специальной экономической зоны; производство и реализация товаров, выполнение работ, оказание услуг осуществляются участником специальной экономической зоны. Перечень товаров, работ, услуг, указанных в подпунктах 4) и 5) части первой настоящего пункта, определяется Правительством Республики Казахстан. Перечень приоритетных видов деятельности по видам экономической деятельности, указанных в статьях 151-1 - 151-10 настоящего Кодекса, и перечень объектов, строительство которых предназначено для осуществления данных видов деятельности, а также порядок включения приоритетных видов деятельности и объектов строительства в указанные перечни определяются Правительством Республики Казахстан. Определение приоритетных видов деятельности осуществляется в соответствии с общим классификатором видов экономической деятельности и классификатором продукции по видам экономической деятельности, утвержденными уполномоченным государственным органом в области технического регулирования.

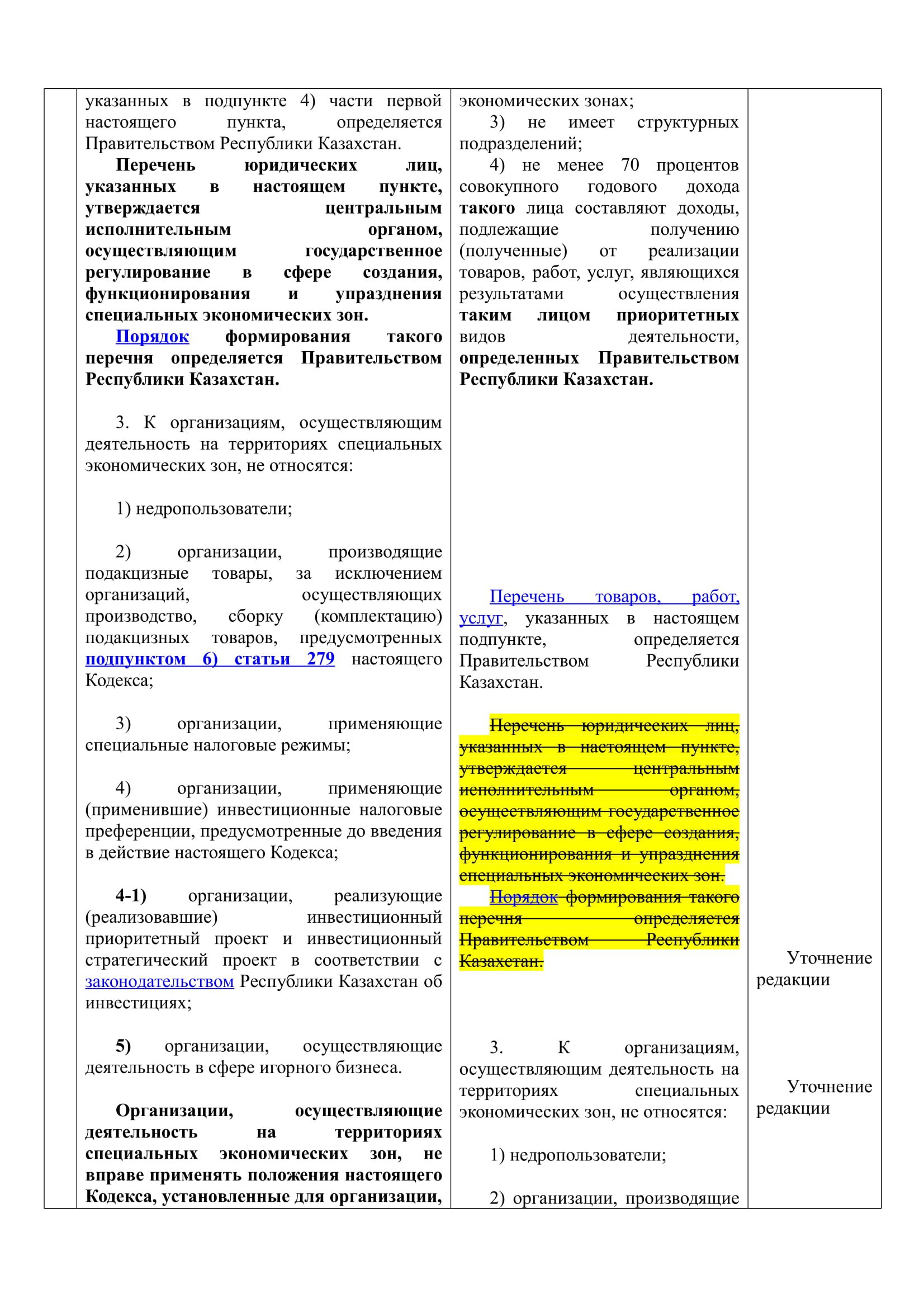

2. Для целей настоящего Кодекса организациями, осуществляющими деятельность на территории специальной экономической зоны «Парк инновационных технологий», также признается юридическое лицо, соответствующее одновременно следующим условиям: 1) юридическое лицо зарегистрировано в качестве налогоплательщика по месту нахождения; 2) юридическое лицо является участником специальной экономической зоны «Парк инновационных технологий» в соответствии с законодательством Республики Казахстан о специальных экономических зонах; 3) юридическое лицо не имеет структурных подразделений; 4) не менее 70 процентов совокупного годового дохода юридического лица составляют доходы, подлежащие получению (полученные) от реализации товаров собственного производства, работ, услуг, при соблюдении следующих условий: реализованные товары, работы, услуги являются результатами осуществления видов деятельности, предусмотренных статьей 151-4 настоящего Кодекса; производство и реализация товаров, выполнение работ, оказание услуг осуществляются участником специальной экономической зоны «Парк инновационных технологий». Перечень товаров, работ, услуг, указанных в подпункте 4) части первой настоящего пункта, определяется Правительством Республики Казахстан. Перечень юридических лиц, указанных в настоящем пункте, утверждается центральным исполнительным органом, осуществляющим государственное регулирование в сфере создания, функционирования и упразднения специальных экономических зон. Порядок формирования такого перечня определяется Правительством Республики Казахстан. 3. К организациям, осуществляющим деятельность на территориях специальных экономических зон, не относятся: 1) недропользователи; 2) организации, производящие подакцизные товары, за исключением организаций, осуществляющих производство, сборку (комплектацию) подакцизных товаров, предусмотренных подпунктом 6) статьи 279 настоящего Кодекса; 3) организации, применяющие специальные налоговые режимы; 4) организации, применяющие (применившие) инвестиционные налоговые преференции, предусмотренные до введения в действие настоящего Кодекса; 4-1) организации, реализующие (реализовавшие) инвестиционный приоритетный проект и инвестиционный стратегический проект в соответствии с законодательством Республики Казахстан об инвестициях; 5) организации, осуществляющие деятельность в сфере игорного бизнеса. Организации, осуществляющие деятельность на территориях специальных экономических зон, не вправе применять положения настоящего Кодекса, установленные для организации, осуществляющей деятельность по организации и проведению международной специализированной выставки на территории Республики Казахстан.

4. Исключен в соответствии с Законом РК от 27.10.15 г. № 362-V (введены в действие с 1 января 2015 года) (см. стар. ред.) 5. Исчисление налогов и платы за пользование земельными участками, а также возврат превышения налога на добавленную стоимость по оборотам, облагаемым по нулевой ставке, производятся в порядке, установленном настоящим Кодексом, с учетом особенностей, предусмотренных настоящим разделом и статьями 244-2 и 244-3 настоящего Кодекса. 6. В случае внесения изменений и дополнений в налоговое законодательство после даты внесения сведений об организации, осуществляющей деятельность на территории специальной экономической зоны, в единый реестр участников специальной экономической зоны такая организация применяет положения главы 17 настоящего Кодекса, действовавшие на дату, указанную настоящим пунктом, если такие изменения и дополнения в налоговое законодательство Республики Казахстан предусматривают исключение и (или) изменение: коэффициентов и (или) ставок, применяемых при исчислении земельного налога, налога на имущество и платы за пользование земельными участками; размера уменьшения при исчислении корпоративного подоходного налога. Положения настоящего пункта применяются в течение срока действия договора об осуществлении деятельности в качестве участника специальной экономической зоны, заключенного в соответствии с законодательством Республики Казахстан о специальных экономических зонах, но не более срока исковой давности.

|

Статья ___. Общие положения 1. Для целей применения настоящей статьи организацией, осуществляющей деятельность на территории специальной экономической зоны, является юридическое лицо, соответствующее одновременно следующим условиям: 1) зарегистрировано в качестве налогоплательщика по месту нахождения в органе государственных доходов на территории специальной экономической зоны или в территориальном подразделении органа государственных доходов, к компетенции которого относится территория специальной экономической зоны;

2) является участником специальной экономической зоны в соответствии с законодательством Республики Казахстан о специальных экономических зонах; 3) не имеет структурных подразделений за пределами территории специальной экономической зоны;

4) осуществляет на территории специальной экономической зоны приоритетный вид деятельности, соответствующий целям создания специальной экономической зоны, определенный Правительством Республики Казахстан;

Исключить

Перечень приоритетных видов деятельности, соответствующих целям создания специальной экономической зоны, в разрезе специальных экономических зон, а также порядок включения приоритетных видов деятельности в указанный перечень определяются Правительством Республики Казахстан.

Определение приоритетных видов деятельности осуществляется в соответствии с общим классификатором видов экономической деятельности, утвержденным уполномоченным государственным органом в области технического регулирования.

Положения настоящего пункта не распространяются на юридическое лицо, указанное в пункте 2 настоящей статьи. 2. Для целей настоящего Кодекса организацией, осуществляющей деятельность на территории специальной экономической зоны «Парк инновационных технологий», также признается юридическое лицо, соответствующее одновременно следующим условиям: 1) исключить;

2) является участником специальной экономической зоны «Парк инновационных технологий» в соответствии с законодательством Республики Казахстан о специальных экономических зонах; 3) не имеет структурных подразделений; 4) не менее 70 процентов совокупного годового дохода такого лица составляют доходы, подлежащие получению (полученные) от реализации товаров, работ, услуг, являющихся результатами осуществления таким лицом приоритетных видов деятельности, определенных Правительством Республики Казахстан.

Перечень товаров, работ, услуг, указанных в настоящем подпункте, определяется Правительством Республики Казахстан. Перечень юридических лиц, указанных в настоящем пункте, утверждается центральным исполнительным органом, осуществляющим государственное регулирование в сфере создания, функционирования и упразднения специальных экономических зон. Порядок формирования такого перечня определяется Правительством Республики Казахстан.

3. К организациям, осуществляющим деятельность на территориях специальных экономических зон, не относятся: 1) недропользователи; 2) организации, производящие подакцизные товары, за исключением организаций, осуществляющих производство, сборку (комплектацию) подакцизных товаров, предусмотренных __________настоящего Кодекса; 3) организации, применяющие специальные налоговые режимы;

4) организации, применяющие (применившие) инвестиционные налоговые преференции, по контрактам, заключенным с уполномоченным государственным органом по инвестициям до 1 января 2009 года; 5) организации, реализующие (реализовавшие) инвестиционный приоритетный проект или инвестиционный стратегический проект в соответствии с законодательством Республики Казахстан об инвестициях; 6) организации, осуществляющие деятельность в сфере игорного бизнеса. Исключить

4. Обложение налогом на добавленную стоимость товаров, реализуемых на территорию специальной экономической зоны, а также порядок возврата превышения налога на добавленную стоимость по оборотам, облагаемым по нулевой ставке, производятся в порядке, установленном разделом _____ настоящего кодекса. 5. В случае внесения изменений и дополнений в налоговое законодательство Республики Казахстан после даты заключения договора об осуществлении деятельности в качестве участника специальной экономической зоны, такая организация применяет положения настоящей главы, действовавшие на дату заключения такого договора, если такие изменения и дополнения предусматривают исключение и (или) изменение: коэффициентов и (или) ставок, применяемых при исчислении земельного налога, налога на имущество и платы за пользование земельными участками; размера уменьшения при исчислении корпоративного подоходного налога. Положения настоящего пункта применяются в течение срока действия договора об осуществлении деятельности в качестве участника специальной экономической зоны, заключенного в соответствии с законодательством Республики Казахстан о специальных экономических зонах, но не более пяти лет со дня вступления в действие первого такого изменения и (или) дополнения. Положения настоящего пункта не применяются в случае расторжения органом управления специальной экономической зоны договора об осуществлении деятельности в качестве участника специальной экономической зоны в одностороннем порядке, в соответствии с Законом Республики Казахстан «О специальных экономических зонах».

|

Уточнение редакции

Уточнение редакции

Уточнение редакции

Исключение условия о соблюдении пропорции по доходам, получаемым от приоритетного вида деятельности, в связи с введением раздельного налогового учета.

Исключение требования о соблюдении пропорции 90/10 по доходам, получаемым от приоритетного вида деятельности в связи с введением раздельного налогового учета.

Перечень товаров, работ и услуг предлагается исключить, в связи с его переносом в постановление Правительства РК.

Из постановления Правительства РК исключается перечень объектов, строительство которых предназначено для осуществления приоритетных видов деятельности, а также порядок их включения в указанное постановление, в связи с их нецелесообразностью.

Уточнение редакции

Уточнение редакции

В связи с завершением деятельности по организации и проведению международной специализированной выставки на территории Республики Казахстан.

Уточнение редакции

Уточнение редакции

Уточнение редакции

|

|

2. |

Статья 151-1. Налогообложение организаций, осуществляющих деятельность на территории специальной экономической зоны «Астана - новый город» 1. В целях применения подпункта 5) части первой пункта 1 статьи 150 настоящего Кодекса видами экономической деятельности специальной экономической зоны «Астана - новый город» являются: 1) обрабатывающая промышленность, за исключением: производства напитков; производства табачных изделий; производства деревянных и пробковых изделий, кроме мебели; производства изделий из соломки и материалов для плетения; печати и воспроизведения записанных материалов; ремонта и установки машин и оборудования; 2) складское хозяйство и вспомогательная транспортная деятельность;

3) строительство и ввод в эксплуатацию объектов инфраструктуры, административного и жилого комплексов в соответствии с проектно-сметной документацией; 4) строительство и ввод в эксплуатацию больниц, поликлиник, школ, детских садов, музеев, театров, высших и средних учебных заведений, библиотек, дворцов школьников, спортивных комплексов в соответствии с проектно-сметной документацией; 5) строительство и ввод в эксплуатацию объектов, предназначенных непосредственно для осуществления видов деятельности, предусмотренных подпунктами 1) и 2) настоящего пункта, в пределах проектно-сметной документации. 2. При исчислении налогов и платы за пользование земельными участками организациями, осуществляющими деятельность на территории специальной экономической зоны «Астана - новый город», по объектам налогообложения и (или) объектам, связанным с налогообложением, расположенным на территории специальной экономической зоны и используемым при осуществлении видов деятельности, предусмотренных подпунктами 1) - 4) пункта 1 настоящей статьи, применяются:

коэффициент 0 к соответствующим ставкам при исчислении земельного налога;

коэффициент 0 к соответствующим ставкам при исчислении платы за пользование земельными участками на срок, указанный в договоре временного возмездного землепользования (аренды), но не более срока действия специальной экономической зоны «Астана - новый город»; ставка 0 процента к среднегодовой стоимости объектов налогообложения при исчислении налога на имущество.

3. Если иное не установлено настоящим пунктом, организация, осуществляющая деятельность на территории специальной экономической зоны «Астана - новый город», при определении суммы корпоративного подоходного налога, подлежащей уплате в бюджет, уменьшает сумму исчисленного в соответствии со статьей 139 настоящего Кодекса корпоративного подоходного налога на 100 процентов.

Положения настоящего пункта не распространяются на корпоративный подоходный налог, исчисленный по доходам, полученным (подлежащим получению) от осуществления видов деятельности, указанных в подпунктах 4) и 5) пункта 1 настоящей статьи.

В случае, если организация, осуществляющая виды деятельности, указанные в подпунктах 4) и 5) пункта 1 настоящей статьи, осуществляет также один из видов деятельности, указанных в подпунктах 1) - 3) пункта 1 настоящей статьи, такая организация в целях исчисления налогового обязательства по корпоративному подоходному налогу ведет раздельный учет по доходам, полученным от осуществления видов деятельности, указанных в подпунктах 4) и 5) пункта 1 настоящей статьи, и доходам, полученным от осуществления видов деятельности, предусмотренных в подпунктах 1) - 3) пункта 1 настоящей статьи. 4.Отсутствует.

5.Отсутствует.

|

Статья _____. Налогообложение организаций, осуществляющих деятельность на территории специальной экономической зоны

1. Исключить

1. Организация, осуществляющая деятельность на территории специальной экономической зоны, при определении суммы земельного налога, налога на имущество и платы за пользование земельными участками, подлежащей уплате в бюджет, по объектам налогообложения (объектам обложения), расположенным на территории специальной экономической зоны и используемым при осуществлении приоритетных видов деятельности, определенных Правительством Республики Казахстан, уменьшает суммы исчисленного налога и платы на 100 процентов. В целях настоящей главы уменьшение, предусмотренное настоящим пунктом, является преференцией по налогам и плате. Преференции по налогам и плате применяются: по земельному налогу с первого числа месяца, в котором заключен договор об осуществлении деятельности в качестве участника специальной экономической зоны; по налогу на имущество с даты возникновения объекта налогообложения, но не ранее даты заключения договора об осуществлении деятельности в качестве участника специальной экономической зоны; по плате за пользование земельными участками с первого числа месяца, в котором заключен договор об осуществлении деятельности в качестве участника специальной экономической зоны, до окончания срока действия договора временного возмездного землепользования (аренды), но не более срока действия специальной экономической зоны.

2. В случае использования объектов налогообложения (объекта обложения), расположенных на территории специальной экономической зоны, как при осуществлении приоритетных видов деятельности, так и при осуществлении иных видов деятельности, сумма налога или платы, к которым применяются положения части первой пункта 1 настоящей статьи, определяется пропорционально удельному весу доходов от приоритетных видов деятельности к совокупному годовому доходу. 3. В случае расторжения органом управления специальной экономической зоны договора об осуществлении деятельности в качестве участника специальной экономической зоны в одностороннем порядке, в соответствии с Законом Республики Казахстан «О специальных экономических зонах», преференции по налогам и плате аннулируются с даты начала их применения. При этом налогоплательщик обязан не позднее тридцати календарных дней с даты расторжения договора представить дополнительную налоговую отчетность за налоговые периоды, по итогам которых им были применены положения пункта 1 настоящей статьи. 4. Организация, осуществляющая деятельность на территории специальной экономической зоны, указанная в пункте 1 статьи 150___ настоящего Кодекса, при определении суммы корпоративного подоходного налога, подлежащей уплате в бюджет, уменьшает сумму исчисленного в соответствии со статьей 139 настоящего Кодекса корпоративного подоходного налога на 100 процентов по доходам, полученным от реализации товаров, работ, услуг, являющихся результатом осуществления приоритетных видов деятельности, определенных Правительством Республики Казахстан. При этом положение настоящего абзаца не применяется при осуществлении строительства и ввода в эксплуатацию объектов инфраструктуры, административного и жилого комплексов в соответствии с проектно-сметной документацией. Перечень товаров, работ, услуг, являющихся результатом осуществления приоритетных видов деятельности, определяется Правительством Республики Казахстан. Доходы организации, осуществляющей деятельность на территории специальной экономической зоны, от осуществления иных видов деятельности, не относящихся к приоритетным, подлежат обложению корпоративным подоходным налогом в общеустановленном порядке. Организация, осуществляющая деятельность на территории специальной экономической зоны, ведет раздельный налоговый учет объектов налогообложения и (или) объектов, связанных с налогообложением, в целях исчисления налоговых обязательств по соответствующему приоритетному виду деятельности, определенному Правительством Республики Казахстан. 5. Организация, осуществляющая деятельность на территории специальной экономической зоны, указанная в пункте 2 статьи 150 настоящего Кодекса, при определении суммы корпоративного подоходного налога, подлежащей уплате в бюджет, уменьшает сумму исчисленного в соответствии со статьей 139 настоящего Кодекса корпоративного подоходного налога на 100 процентов. 6. Организация, осуществляющая деятельность на территории специальной экономической зоны, не вправе применять другие положения настоящего Кодекса, предусматривающие уменьшение корпоративного подоходного налога, исчисленного в соответствии со статьей 139 настоящего Кодекса, на 100 процентов. Исключить

7. Организация, осуществляющая деятельность на территории специальной экономической зоны «Парк инновационных технологий», при определении суммы социального налога, подлежащей уплате в бюджет, разницу между исчисленным социальным налогом по расходам работодателя, выплачиваемым в виде доходов работникам, занятым исключительно в осуществлении приоритетных видов деятельности, определенных Правительством Республики Казахстан, и суммой социальных отчислений, исчисленных в соответствии с Законом Республики Казахстан «Об обязательном социальном страховании» по таким работникам, уменьшает на 100 процентов при соблюдении следующего условия: размер начисленных в отчетном налоговом периоде по корпоративному подоходному налогу расходов работодателя по доходам работников составляет не менее 70 процентов от расходов, относимых на вычеты в соответствии с настоящим Кодексом; Срок применения настоящего пункта начинается с первого числа месяца, в котором юридическое лицо заключило договор об осуществлении деятельности в качестве участника специальной экономической зоны в соответствии с законодательством Республики Казахстан о специальных экономических зонах; 8. В случае если по итогам текущего налогового периода условие, установленное пунктом 7 настоящей статьи, не соблюдены, налогоплательщик обязан: 1) исчислить социальный налог в порядке, установленном статьей ___ настоящего Кодекса, без применения положения, установленного пунктом 7 настоящей статьи; 2) не позднее десяти календарных дней после срока, установленного для представления декларации по корпоративному подоходному налогу, представить в соответствии со статьей __, настоящего Кодекса дополнительную налоговую отчетность по социальному налогу за налоговые периоды, в которых социальный налог подлежит исчислению в соответствии со статьей настоящего Кодекса без применения положения, установленного пунктом 7 настоящей статьи. |

Исключение приоритетных видов деятельности в связи с их переносом в постановление Правительства РК

Учитывая, что в связи с вносимыми изменениями, освобождение от уплаты земельного налога и платы за пользование земельными участками будет предоставляться с даты заключения договора, считаем необходимым предусмотреть обязанность по уплате указанных преференций, в случае расторжения договора между органом управления СЭЗ и участником СЭЗ в следствии неисполнения последним обязательств определенных договором, с даты заключения такого договора.

Норма о необходимости введения раздельного налогового учета вводится в связи с исключением условия о том, что не менее 90 % СГД должны составлять доходы от реализации товаров работ услуг, полученных при осуществлении приоритетных видов деятельности. |

|

8. |

Статья 152. Налоговый период и налоговая отчетность Налоговый период, порядок и сроки представления налоговой отчетности по налогам и другим обязательным платежам в бюджет определяются в соответствии с настоящим Кодексом. |

Статья ____ . Налоговый период и налоговая отчетность Налоговый период, порядок и сроки представления налоговой отчетности по налогам и другим обязательным платежам в бюджет определяются в соответствии с настоящим Кодексом. |

|

|

Переходные положения |

|||

|

9. |

|

Приостановить с 1 января 2018 года по 1 января 2019 года действие пункта 4 статьи 151 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), установив, что в период приостановления данный пункт действует в следующей редакции: 4. Организация, осуществляющая деятельность на территории специальной экономической зоны, указанная в пункте 1 статьи 150___ настоящего Кодекса, при определении суммы корпоративного подоходного налога, подлежащей уплате в бюджет, уменьшает сумму исчисленного в соответствии со статьей 139 настоящего Кодекса корпоративного подоходного налога на 100 процентов по доходам, полученным от реализации товаров, работ, услуг, являющихся результатом осуществления приоритетных видов деятельности, определенных Правительством Республики Казахстан. Перечень товаров, работ, услуг, являющихся результатом осуществления приоритетных видов деятельности, определяется Правительством Республики Казахстан. Доходы организации, осуществляющей деятельность на территории специальной экономической зоны, от осуществления иных видов деятельности, не относящихся к приоритетным, подлежат обложению корпоративным подоходным налогом в общеустановленном порядке. Организация, осуществляющая деятельность на территории специальной экономической зоны, ведет раздельный налоговый учет объектов налогообложения и (или) объектов, связанных с налогообложением, в целях исчисления налоговых обязательств по соответствующему приоритетному виду деятельности, определенному Правительством Республики Казахстан.

|

|

- 0

- 0

- 6 марта 2017

Комментарии

Чтобы иметь возможность читать и оставлять комменарии, необходимо иметь активную подписку на сайте.